賃貸契約を結ぶ際、ほとんどの方が火災保険に加入すると思います。しかし、仲介業者に火災保険の選定を丸投げしてしまうと割高な保険に加入してしまうことになりかねません。そこで今回は火災保険を自分で選び、料金を安くする方法をお教えします。

- 仲介業者がすすめる割高な火災保険

- 賃貸契約を結ぶ際は仲介業者に、火災保険は自分で選んで加入する旨を伝えよう

- どの火災保険に入るべきか

仲介業者がすすめる割高な火災保険

仲介業者に見積もりを頼んだ際に含まれている火災保険は、年間で9,000円や10,000円が多いです。業者によっては年間20,000円を要求する業者もあるようです。しかし、実際の火災保険は一人暮らしの場合4,000円前後で十分な条件の火災保険に加入することができます。

なぜ仲介業者がすすめる火災保険が割高になっているかというと、仲介業者か保険会社からキックバックをもらう仕組みになっているためです。なので仲介業者は必ずしも顧客のメリットを考えて保険をすすめているわけではありません。

賃貸契約を結ぶ際は仲介業者に、火災保険は自分で選んで加入する旨を伝えよう

では実際にどうすれば火災保険を自分で選べるかというと、賃貸契約の初期費用の見積もりをもらったあたりで、「火災保険は自分で入ります。管理会社や大家さんの方で条件があれば教えてください。」と仲介業者に伝えるだけです。

私の場合はこれですんなりOKされました。

では条件とは何ぞや?ってとこですが、私は管理会社より「個人賠償1,000万円、借家賠償1,000万円」という条件を伝えられました。つまり、この条件を満たしていればあとは自由に選んでええよってことです。

個人賠償とは、第三者に対する個人賠償責任のことで、日常生活における事故で他人の物を壊したり、ケガをさせたりした場合の支払い限度額のことです。例えば、「止めていた車に自転車をぶつけてしまい、修理費用を要求された」とか「洗濯機のトラブルで下の部屋に漏水し、汚れた衣服の弁償を求められた」などです。

借家賠償とは、大家さんに対する借家人賠償責任のことで、不注意な事故で部屋が破損し、大家さんに対して賠償責任を負ってしまった場合の支払い限度額のことです。例えば、「ボヤを起こしてしまい、焼けた壁紙を交換することになった」とか「排水設備に生じた事故によって、床を一部修繕することになった」などです。

管理会社や大家さんからだされる、このような条件に合う火災保険を選ぶとよいでしょう。

どの火災保険に入るべきか

私がこの度入る予定にしているのが”チューリッヒ少額短期保険のミニケア賃貸保険”です。価格が非常にやすく、内容も十分なのでお勧めです。ネットで簡単に見積もり、申し込みができるのもお勧めの理由の1つです。

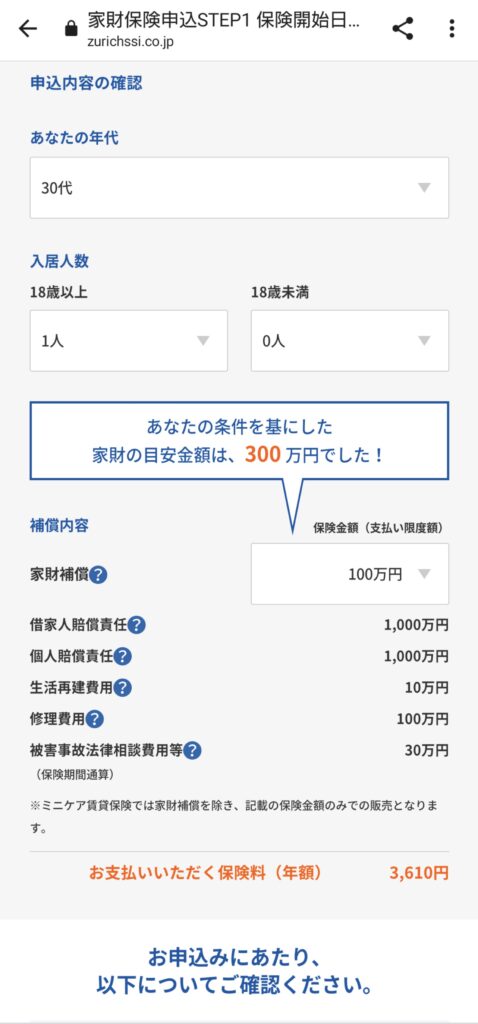

私の実際の申し込み内容はこのようになりました

私が仲介業者から最初に提示された保険だと年間9,500円だったので、年間5,890円の節約に成功しました。皆さんが火災保険を見直し、少しでも生活が楽になることを祈っています。ぜひ参考にしてみてください。

コメント

コメント一覧 (1件)

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント」画面にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。